サイード・アブドゥラ

ベトナムの経済規模は世界第44位であり、1980年代半ば以降、ベトナムは自由市場経済の支援を受けて、高度に中央集権化された指令経済から大きな変革を遂げてきました。

当然のことながら、インドは世界で最も急速に経済成長している国の一つでもあり、年間GDP成長率は約5.1%と予想されており、2050年までにインド経済は世界第20位の規模になると予想されています。

そうは言っても、世界ではベトナムが経済大躍進を遂げ、中国を追い抜く可能性を秘めた最大の製造拠点の一つになるだろうという噂が広がっている。

特に、ベトナムは、主に繊維衣料や履物、電子機器などの分野で、この地域の製造拠点として台頭しています。

一方、中国は1980年代以降、豊富な原材料、労働力、そして工業生産力を活かし、世界的な製造拠点としての役割を果たしてきました。機械製造と冶金産業を最優先に据え、産業発展に大きな重点が置かれてきました。

ワシントンと北京の関係が急激に悪化する中、世界のサプライチェーンの将来は不透明だ。ホワイトハウスからの予測不可能なメッセージが米国の貿易政策の方向性に疑問を投げかけ続けているにもかかわらず、貿易戦争関税は依然として有効である。

一方、香港の自治を制限する恐れのある中国政府の国家安全法制定案の影響は、既に脆弱な米中貿易協定(第一段階)をさらに危うくしている。労働コストの上昇は言うまでもなく、中国は労働集約度の低いハイエンド産業を追求するだろう。

この厳しい状況は、医療用品の確保やCOVID-19ワクチンの開発競争と相まって、何よりも効率を優先するジャストインタイムのサプライチェーンの再評価を促している。

同時に、中国のCOVID-19対応は西側諸国の間で多くの疑問を投げかけています。一方、ベトナムは、他の多くの国がCOVID-19の深刻さと蔓延への対応に着手したばかりである中、2020年4月という早い時期にソーシャルディスタンス措置を緩和し、社会を再開した先駆的な国の一つです。

このCOVID-19パンデミックにおけるベトナムの成功に世界は驚愕している。

製造拠点としてのベトナムの展望

このような世界情勢の展開に対し、台頭するアジア経済であるベトナムは、次の製造大国となる態勢を整えている。

ベトナムは、コロナ後の世界で大きなシェアを獲得する有力な候補として浮上した。

カーニーの米国リショアリング指数によると、米国の製造業の生産高とアジア14カ国からの製造業の輸入額を比較する指数は、中国からの輸入が17%減少したことにより、2019年に過去最高を記録した。

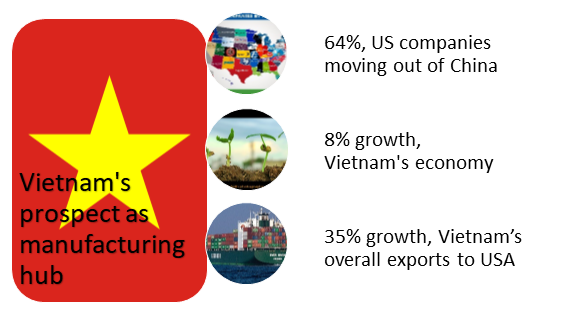

Mediumの報道によると、華南の米国商工会議所は、中国南部の米国企業の64%が生産拠点を他地域に移転することを検討していることも明らかにした。

ベトナム経済は2019年に輸出の急増に支えられ8%成長しました。今年は1.5%の成長が見込まれています。

世界銀行は、COVID-19の最悪の事態が発生した場合、ベトナムの今年のGDPが1.5%に低下すると予測しているが、これは南アジア近隣諸国のほとんどよりも良い水準である。

さらに、ベトナムは、懸命な努力、国家ブランド、有利な投資条件の創出を組み合わせることで、外国企業や投資を誘致し、製造業者にASEAN自由貿易地域へのアクセス、アジア諸国、欧州連合諸国、そして米国との優遇貿易協定を与えています。

言うまでもなく、近年では同国は医療機器の生産を強化し、COVID-19の影響を受けた国々のほか、米国、ロシア、スペイン、イタリア、フランス、ドイツ、英国に関連の寄付を行っている。

もう一つの重要な新たな展開は、米国企業の生産拠点が中国からベトナムへ移転する可能性が高まっていることです。また、米国衣料品輸入におけるベトナムのシェアは、中国のシェア低下に伴い増加しており、今年3月と4月にはベトナムが中国を上回り、米国への最大の衣料品供給国となりました。

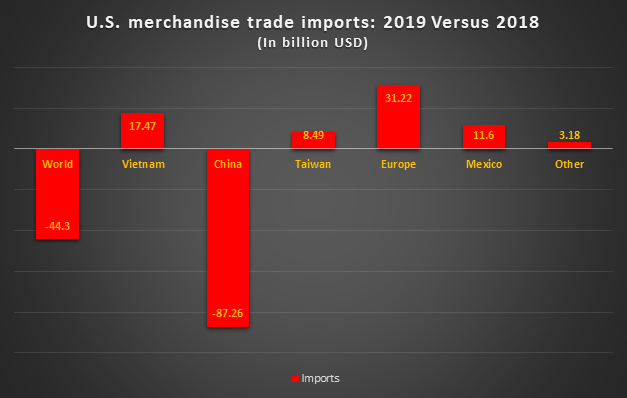

2019年の米国の商品貿易データはこの状況を反映しており、ベトナムの米国への総輸出額は35%、つまり175億ドル増加した。

過去20年間、ベトナムは幅広い産業に対応するために劇的な変革を遂げてきました。ベトナムは、従来の農業中心の経済から、より市場主導型で工業中心の経済へと転換を図ってきました。

克服すべきボトルネック

しかし、同国が中国と肩を並べたいのであれば、解決すべき障害が数多くある。

例えば、ベトナムの安価な労働力に基づく製造業という性質は潜在的な脅威となります。ベトナムがバリューチェーンの上位に上がらなければ、バングラデシュ、タイ、カンボジアなど、この地域の他の国もより安価な労働力を提供します。

さらに、政府はハイテク製造業とインフラへの投資を増やし、グローバルサプライチェーンとの連携を深めようと最大限の努力を払っているため、ベトナムでは限られた多国籍企業 (MNC) のみが限られた研究開発 (R&D) 活動を行っています。

COVID-19パンデミックは、ベトナムが原材料の輸入に大きく依存しており、輸出向けの製品の製造と組み立てのみを担っていることを露呈しました。大規模な後方支援産業がなければ、中国のような規模の生産に対応することは夢物語に過ぎないでしょう。

これら以外にも、労働力の規模、熟練労働者の確保、生産需要の急増に対応できる能力など、さまざまな制約があります。

もう一つの重要な分野は、ベトナムの零細・中小企業(MSME)です。MSMEは全企業の93.7%を占めていますが、非常に小規模な市場に閉じ込められており、より広範な顧客層への事業拡大が困難です。これは、COVID-19パンデミックのような困難な時期には深刻なボトルネックとなります。

したがって、企業が一歩後退して再ポジショニング戦略を再検討することが重要です。日本が中国のペースに追いつくにはまだ長い道のりがあることを考えると、最終的には「チャイナ プラス ワン」戦略を選択する方が合理的ではないでしょうか。

投稿日時: 2020年7月24日